建立人生财富的正金字塔

建成于公元前2560年的胡夫金字塔是古埃及最大的金字塔。胡夫金字塔高136.5米,塔身由230万块石头砌成,由约十万人,花费20年时间建造而成,是世界八大奇迹之一。

财富管理上,也能够借鉴屹立不倒四千多年的金字塔三个特征,建立个人财富管理的金字塔。

积少成多,聚沙成塔

积累自身的投资本金,坚持投资,将自身不用的闲钱蚂蚁搬家式的进行资产配置,就像胡夫金字塔的230万块石头。

成功的家庭个人投资理财往往具有开源节流的效果,尤其在节流方面,能够让个人线性的工资或劳动收入的一部分沉淀在财富的蓄水池,而不是挥洒在水池之外,悄然蒸发而最终一无所获。蓄水池在注水过程中,在任意时间点上不出明显变化,但久而久之会像金字塔般稳固,财富或许也是一样的道理。

从建造财富金字塔的那一刻开始,任何一笔资金都是财富金字塔的基石,就像胡夫金字塔里有50吨以上的石块,也有重约1吨的石块,任何一块都是金字塔的重要组成部分。体系化的“搬砖”,最终会建立可观的个人财富金字塔。

要想建立几千年屹立不倒的金字塔,必须要精挑细选每一块儿石块,合理布局每一块石头的位置和结构。财富的金字塔也需要我们认真对待每一笔资金的配置,最优化资金的使用效率,最大化资金的收益率。金字塔的建造更需要体系化的工程建造能力。从一个全局出发,系统化的管理好个人财富,让个人财富的配置更加科学化。

“找石块”,理清个人财富的现金流,将每个月或者定期的收入减去自身必要生活支出后的净现金流作为投资的资金池。

“分石块”,不同的石块用在不同的位置,要做到物尽其用。首先需要做好分类,企业的财务报表一般分为短期和长期,个人也应该根据自身资金的期限进行分类。按照可投资期限做好资金池的分类,形成短期(一年以内),中期(一至三年),长期(三年以上)的资金池。

“建金字塔”,将分类好的石块安置在合适的位置。短期资金投高流动性、低风险资产,比如货币基金、银行理财等。中期资金投资于稳健型资产或者资产组合。长期资金可以忽略短期的波动,配置长期收益更高的权益性资产。不可将短期的资金投资于长期资产,造成个人流动性危机,更不可让长期的资金配置于短期的资产,牺牲长期收益。

树立正金字塔结构

倒立的金字塔是一种很不稳定的状态,面临风吹草动都会坍塌,功亏一篑。我们往往容易受到情绪影响,在市场高涨之时增加投资,而在市场低迷之时减少投资甚至赎回,这是典型的倒金字塔形式的资产配置结构,也是很多时候未获得满意收益的原因之一,更是许多基金产品赚钱而基民不赚钱的主要原因。

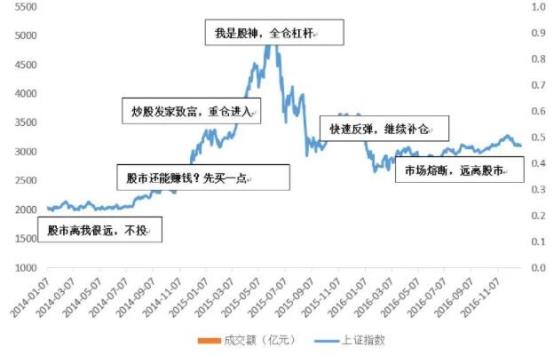

我们以2014年-2016年市场行情为例,模拟一种投资情形:

2014年上半年,小规模投资甚至观望为主,前期投资不赚不赔,没有赚钱效应。2014年下半年,市场快速上涨,先投资1000,小试牛刀,赚了20%,还不错。2015年年初,追加1万元,又获得了20%收益,赚钱很容易,炒股发家致富。追加投资10万元,继续赚了15%。我是股神,继续加仓100万。年中市场下跌,严重亏损,各种分析原因,生不逢时,产生对市场的不信任。年末市场反弹,抓住机会回本,继续加仓50万。

2016年年初,连续熔断,关闭账户,珍爱生命,远离股市。

数据来源:Wind统计区间:2014年1月-2016年12月

进一步的,我们将2014-2016年上证指数共计730个交易日,按照收盘价最低点1991,最高点5166,由低到高依此简单平分为五个区间(每个区间146个交易日),基于不同区间,每日定投于偏股混合型基金指数(代码:885001)。(注:2014年-2016年的市场特征较为明显,以此做为历史数据进行测算。仅做为示例,过往历史不代表其未来表现。)

第一种投资方案:最低区间每日零投入,第二低区间每日投入100元,第三区间每日投入400元,第四区间每日投入800元,第五最高区间每日投入1600元。

第二种投资方案:最低区间每日投入1600元,第二低区间每日投入800元,第三区间每日投入400元,第四区间每日投入100元,第五最高区间每日投入0元。

结果表现如下:

数据来源:Wind,

上证指数按收盘价高低简单划分区间后定投的指数为:偏股混合型基金指数(885001)

统计区间:2014年1月-2016年12月

风险提示:上述结论依赖多种假设,不作为投资建议,定期定额投资并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。

上表说明,财富积累更加需要建立正金字塔结构,避免追涨杀跌的倒金字塔。

解决上述问题的主要方法就是正金字塔的资产配置,而建立正金字塔又需要理解市场的波动性或者周期性,尽可能多在市场底部积累筹码,在上涨过程中保持谨慎,让自身的资产配置结构回归正金字塔结构,避免追涨杀跌。

最后,我们总结如何建立个人财富的金字塔:(1)收集石块、积累本金。(2)合理分类、物尽其用。(3)打好基础,底部注意机会、顶部格外谨慎。

<完>

文:李海啸

风险提示:投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人公司不保证基金一定盈利,也不保证最低收益,基金过往业绩不能预示未来收益。详情请认真阅读基金的基金合同、招募说明书和基金份额发售公告。本文观点仅代表个人,不代表公司立场,仅供参考,不作为投资建议。基金投资有风险,请审慎选择。