基金定投的方式如何提升我们的持基体验

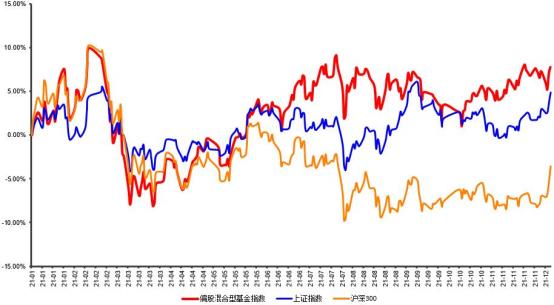

2019年和2020年基金赚钱效应凸显,在看到连续两年市场上涨后,各类基金投资如何赚钱的内容也屡见不鲜,我们都容易蠢蠢欲动。或许当我们在春节前后终于开始入市并保有很高期望之际,很难想到2021年的市场却并没有延续2019年和2020年的涨势。2月中旬走出年内高点之后就持续回调,这样的震荡贯穿了整个2021。

上证指数、沪深300、偏股混合型基金指数今年以来走势图

数据来源:Wind统计区间:2021年1月1日-12月10日

假如我们在春节前后的高位入场,那么紧接着就会面临持续了一个月的回调,最大回撤有将近20%,这和入场前的预期大相径庭,如果对自己的投资没有充分的理解和信心,很有可能赎回以亏损离场。而如果能坚持到12月,尽管可能现在还处在浮亏的状态,但是亏损幅度已经收敛了不少。坦白讲,对于我们普通投资者来说,这样的投资体验确实不算很好,甚至可能会消磨我们对于基金投资的关注。

基金定投的方式会提升我们的投资体验吗?

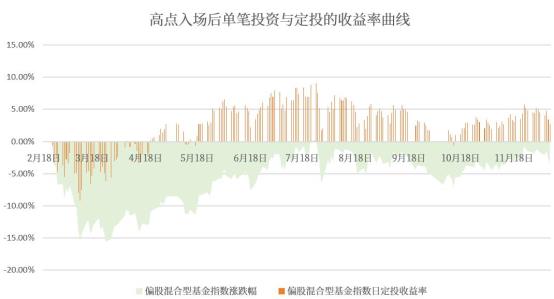

我们常说基金定投可以有效平摊投资成本,熨平市场短期波动。如果我们在今年高位入场的话,会和单笔投资有什么不同的结果呢?(以偏股混合型基金指数885001为例)

定投测算方式:数据来源:Wind,偏股混合型基金指数(885001)统计区间:2021年2月18日-2021年12月10日定投间隔:日定投;定投每期投入投入固定金额,单笔投资为期初一次性投入。仅测算涨跌幅,不计算实际收益,不计相关交易费率。上述结论数据模拟所选择区间有限且依赖多种假设,不保证准确,不作为投资建议。

通过上图我们可以清楚地看到:偏股混合型基金指数,自年初高点后,一直在水面以下(绿色部分),而如果我们采用定投的方式(这里的测算采用了日定投的方式),那么尽管一开始也随着市场下跌出现亏损,但我们也在低位积攒了更多的基金份额,这样当市场随后止跌回暖后,定投的收益很快就回到了正收益的水平线上。 红色的线条反映了定投的收益率表现,尽管时至今日来看依然算是1年内的短期表现,但我们至少可以关注到两个对我们投资基金有帮助的地方:

1.基金定投降低了大幅亏损的情况

我们先来看下以上对偏股混合型基金指数自今年2月18日入场以来,单笔投资和每日定投在最大回撤和最长亏损时间上的比较:

最大回撤比较

|

单笔投资 |

基金定投 |

|

-15.54%(3月24日) |

-9.21%(3月9日) |

最长亏损时间

|

单笔投资 |

基金定投 |

|

103个交易日(2月19日-7月22日) |

39个交易日(2月19日-4月16日) |

可以看到,相比单笔投资,基金定投在对于最大回撤的控制以及最长亏损时间的缩短上面,都有非常明显更优的表现。 这无疑会提升我们的基金投资持有体验。当市场出现短期比较大的波动的时候,我们很容易因为浮亏超过自己的承受能力而感到严重投资信心受挫,这时焦躁不安的心情会使我们恰恰在最不应该放弃的时刻,错误地放弃自己本来正确的投资选择。基金定投有效地缓解了这种情况出现的可能性,并缩短了对我们心理造成负面影响的时长,也使得我们更有可能坚持下去。

2.基金定投为我们积少成多

除了“均摊成本,平滑风险”这一优势,基金定投还有效帮我们达到“在长期投资中积累大量本金”的作用。毕竟,就算收益率再高,如果本金很少的话,实际赚到的钱也极其有限。我们更应该关注的是自己真正赚到了多少钱,而不是将目光仅仅被收益率所吸引。 还是以上的数据来源,如果我们坚持每日定投1000元,那么自高点以来的定投收益率尽管只有5%,但是从2月18日至12月9日间,我们已经积累了198笔投入,总投入达到了198000元,投资收益也接近10000元。 而如果是单笔投入的话,同样的区间段依然浮亏,且整个投资期间最大亏损将近30000元。如果真的遇到这种情况,我们可能很难不受影响,也就很有可能会做出错误的决策。

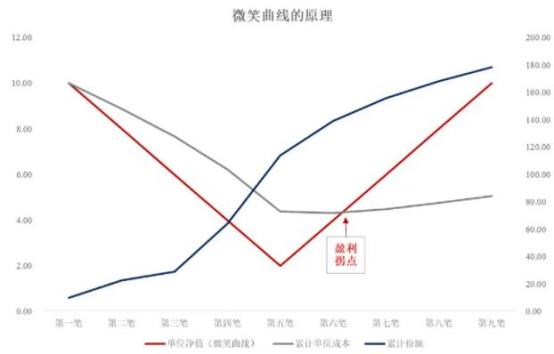

基金定投“下跌攒份额,上涨赚收益“的背后原理

为何定投会帮助我们提升了持有体验?“下跌攒份额,上涨赚收益”被认为是基金定投获利的核心原理,其表现被概括为微笑曲线。

不做过多复杂的计算,以下图表为例,假设每期投入100元,我们投资的基金净值处在高位10,随后坚持定投,投资单位净值依次为8、6、4、2、4、6、8、10,虽然基金净值回到了投资初期水位,但是累计单位净值却仅有5.05,因此将会产生98.02%的收益。通过长期坚持投资摊薄初始单位成本,当市场上涨时,市场实时净值超过累计单位净值,便会兑现收益,这就是当基金定投走出微笑曲线,能够实现收益背后的原理。

定投测算基于多种假设,不保证结论完全准确,不作为投资建议。

学会与震荡市场的波动和平相处

当然,我们也需要注意,基金定投一定程度上会“提升”我们的持有体验,而远非许多微商理财课宣称的“定投助你实现财富自由”。毕竟定投周期当中,依然有亏损的情况发生,以本文所做的回测来看,最长超过1个多月我们都处于浮亏的阶段,这对那些抱着“买基金或者基金定投就能赚钱”想法的投资者来说,恐怕依然会是一个挑战。

但市场的波动,就像是水面上总会有的波纹,有时候汹涌,有时候涟漪轻起,还有的时候细微到令人难以察觉。水波因风而起,而风时有时无,时强时弱,方向也不确定。

有时候我们误以为定投是某种特别的收益控制法,以为通过定投就可以魔法般地遏制这些波浪,化为镜面一般的平滑,从而实现收益的稳健增长。但正如我们无法放置玻璃板让水面上的波浪平静下来一样,定投也并不可能完全压制住收益的波动。

并且,如果我们一味“神化”定投的魔力,在波纹依然存在的情况下,试图压制收益波动的尝试可能只会为我们带来更多内心的挣扎,所造成的情绪波动对我们投资的最终收获没有什么好处。

就像人生和心灵中的波动一样,既然如此,我们就尽力而为吧,和波动和谐相处。无法遏制波浪,那么可以学会冲浪。

<完>

风险提示:基金定投在不同的市场行情中取得的收益不同,文中定投测算依赖多种假设,不保证结论的准确性,不作为投资建议。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。