估值是影响长期投资回报的重要因素

大家都非常关注同一个问题,未来怎么看?是的,今年以来,股票市场的走势让不少投资者纠结不已。

与此同时,扑朔迷离的外部环境和经济数据也让很多投资者非常悲观。俄乌冲突,美国通胀,欧洲症结,乃至病毒的变化。

历史不会简单地重复,但会押着相似的韵脚

过去我们很难想象,马克·吐温的一句名言,能在投资市场如此适用。

未来难以预测,但其中的某一部分存在一定的规律,如果找到这些规律和常识,可能会大大提高预测的准确率。

当然,一切皆有可能。世界上唯一不变的就是变化本身。即使这些规律和常识依然有效,也不排除有一些偶然因素、不可预测的因素会对预测的准确率带来影响。

估值是影响回报的重要影响因素

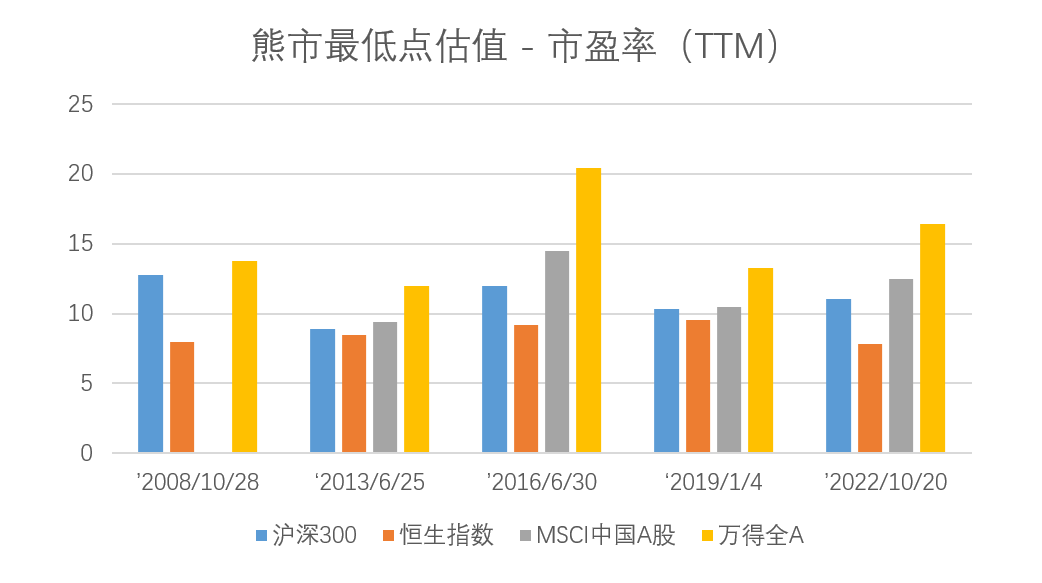

翻看上述的几次底部区域,2008,2012,2015,2018年和现在,分别的估值情况如下:

MSCI中国A股指数,万得全A指数历史估值-市盈率TTM

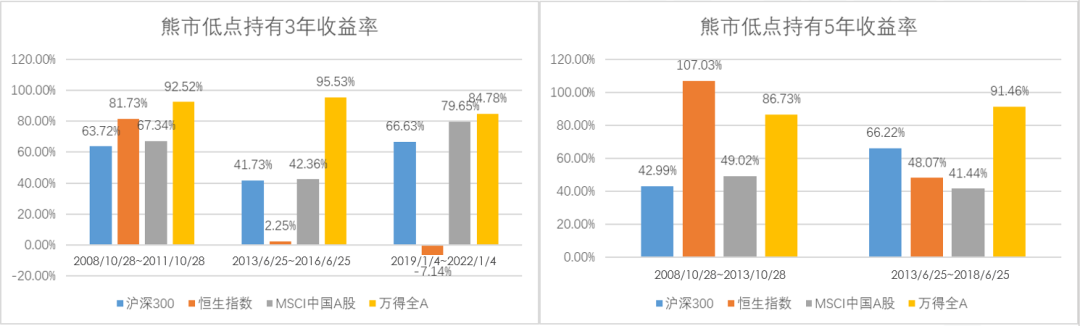

假设我们以3-5年为投资周期,如果在2008/10/28、2013/6/25等低点分别买入上述指数,投资收益率情况如下:

资料来源:wind,沪深300,恒生指数,MSCI中国A股指数,万得全A指数未来持有3年收益率,万得全A指数未来持有5年收益率。以上均为历史数据回测,不代表未来市场表现,不作为投资建议。

顶部区域进行长期投资则刚好相反

同样以3-5年为投资周期,如果在2007/10/16、2015/6/30两个牛市顶点点分别买入上述指数,投资收益率情况如下:

更多长期的数据

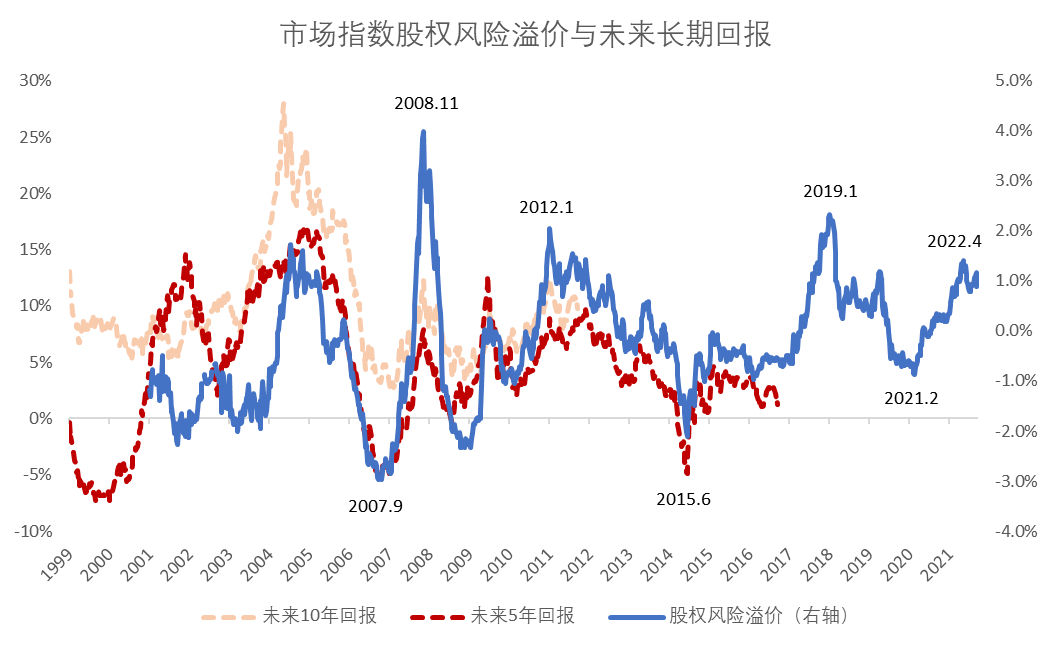

为方便比较,我们用股权风险溢价(估值的倒数-无风险收益率)和长期投资回报对中国和美国股市长期表现做了数据分析,情况也是如此。

股票作为风险资产,其回报率取决于无风险利率和股权风险溢价ERP(equity risk premium),也就是股票收益率超越无风险收益率的差额。我们用股权风险溢价能够较好地衡量股票资产的投资性价比。假设一家企业为10倍PE,我们通过公式可以得出它的静态回报等于10%,假设十年期国债收益率为2.7%,那么股权风险溢价等于10%-2.7%=7.3%。

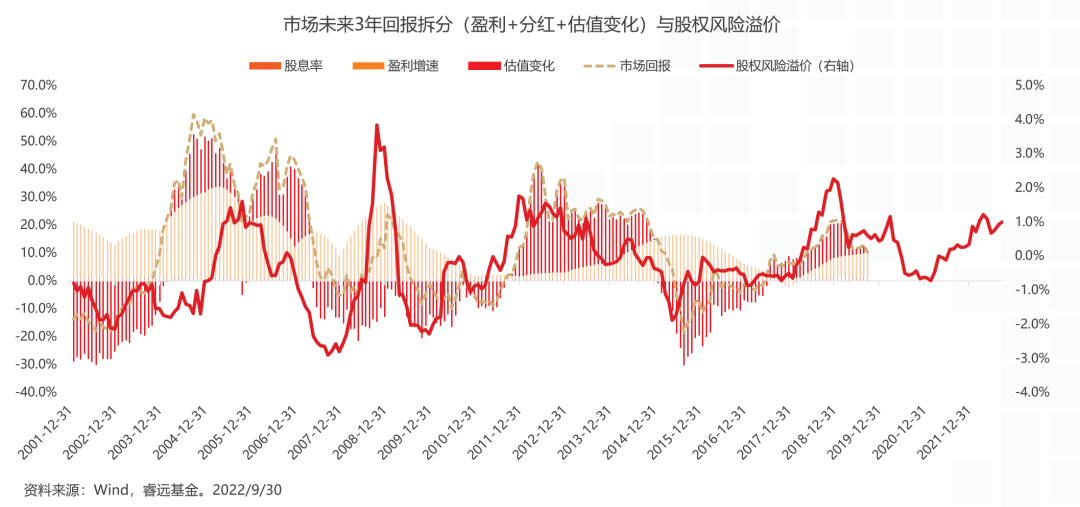

中国市场数据中,从5年-10年的回报数据来看,时间周期过去20年,风险溢价与长期回报的关系如下图所示:

股权风险溢价 =1/PE- 10Y r

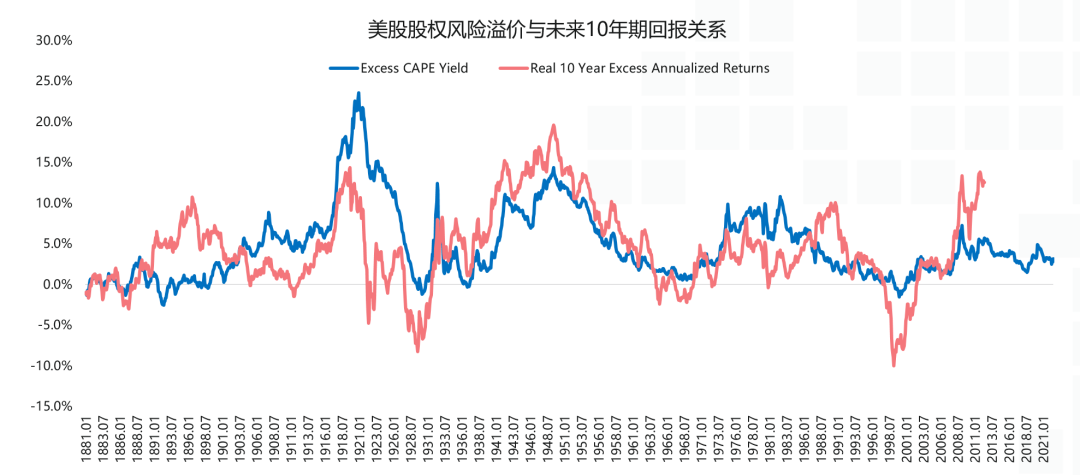

美国市场数据中,从10年的回报数据来看,时间周期过去足足150年,风险溢价与长期回报的关系如下图所示:

数据截至:2022年2季度

背后的规律和常识

缺少理论支持的数据现象难免让人怀疑。

长期来看,股票估值情况对未来投资收益的影响规律背后,是企业内在价值定价公式在发挥着重要的作用。

我们假设,股票价格为P,每股盈利为E,简单来看,P=E*(P/E)。从上市企业的案例来看,P也可以理解为总市值,E就是企业净利润,P/E是市盈率。

简单公式的背后隐含着本质的经济规律。

1)上市企业的价格等于净利润与市盈率的乘积。

2)以当前价格P0投资该企业,一段时间后,投资收益率可以分解为两个主要部分:

也就是说,一段时间的投资收益率主要受两个因素影响,净利润变化和市盈率变化。

回到前面的数据,以股权风险溢价和未来三年投资回报的关系为例,投资收益率的分布情况如下:

上图可能还不是特别直观,当我们回到顶部和底部区域的时候,可以看到:估值的变化可能是最大的影响因素。

比如说2013年6月28日的时候,万得全A(除金融、石油石化)估值到了21.67,因此股权风险溢价达到了1.1%,回顾来看是处于熊市的底部,然而过了三年之后到了2016年6月28日,万得全A增长了25%。股权风险溢价水平是比较显著的指标。

历史数据不能预测未来,可能的风险

一切都有可能发生。

我们通过上述分析发现了一些规律和常识,但同时我们也能感受到规律和常识发挥作用的一些条件与特点。

特点一 时间越长,规律发挥作用的可能性越大

指数采用万得全A(除金融、石油石化),股权风险溢价 =1/PE- 10Y r

如果只看未来1年的数据,我们会发现波动会变得巨大,但随着时间拉长,未来回报和股权风险溢价的相关性也就越高。

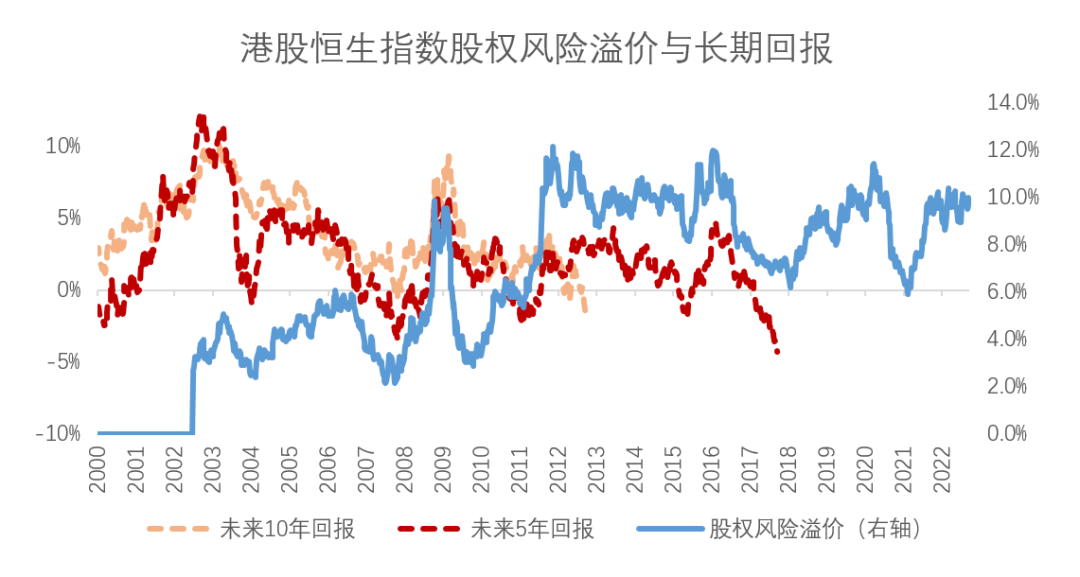

特点二 极端情况仍有发生的可能

当然,也有可能出现极端情况,例如港股的恒生指数股权风险溢价一直很高但近年的回报并不贴合于未来回报。

但如果结合巴菲特所理解的长期交易案例,即假设股票买入后交易所关门,极端情况下,投资收益率=ROE*(1-分红率)+1/PE*分红率。

结合目前恒生国企指数的估值情况,假设未来交易所不发生交易,估值维持低位不变,长期回报≈上述公式的案例。而在目前恒生指数较高股权风险溢价的情况下(9%-10%),整体的回报也是可观的。

低估值带来的投资回报依然值得关注

我们也会关注到经济增速变化对未来投资收益可能带来的影响。

是的。从上述投资收益率拆解公式可以看到,经济高速增长的环境下,企业可能获得的盈利增速也比较高,所说的“戴维斯双击”(盈利高速增长,估值倍数提高)的情况更容易发生,投资收益率也极为可观。

如果企业经营能力和利润创造能力仍在,在估值较低的时候买入并持有仍有可能获得不错的回报。

以上证50为例,截至2022/9/30的市盈率PE估值倍数是11.82,也就是说,按照目前的价格买入一揽子50家公司,按照教科书所讲的理论状态下每年可以获得的股东回报≈1/PE也就是8.46%。

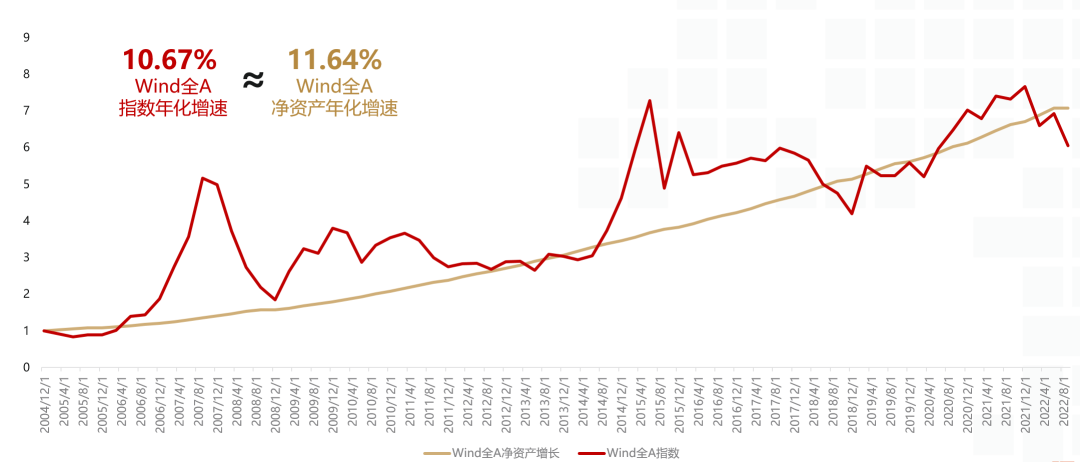

当然,短期内股东回报与实际价格变化可能不完全一致,但长期来看,两者是存在较大相关性的。长期来看,企业长期年化净资产回报约等于指数年化收益率。

每季度Wind全A指数增速及Wind全A年化净资产回报(ROE),

冬天可能会长,但春天总会来临。

风险提示:基金定投在不同的市场行情中取得的收益不同,文中定投测算依赖多种假设,不保证结论的准确性,不作为投资建议。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。